")

Generell ist es einfach ein Industrieunternehmen zu betrachten. Die Umsätze werden mit Produkten oder Dienstleistungen erwirtschaftet, es gibt möglicherweise einen Warenbestand und die Verschuldung münzt auf den Füßen der Innen- oder Außenfinanzierung. Bei Banken hingegen erscheint es bereits schwierig herauszufinden, womit sie ihr Geld verdienen.

Umsatz & Gewinn – Eine Branche im Wandel

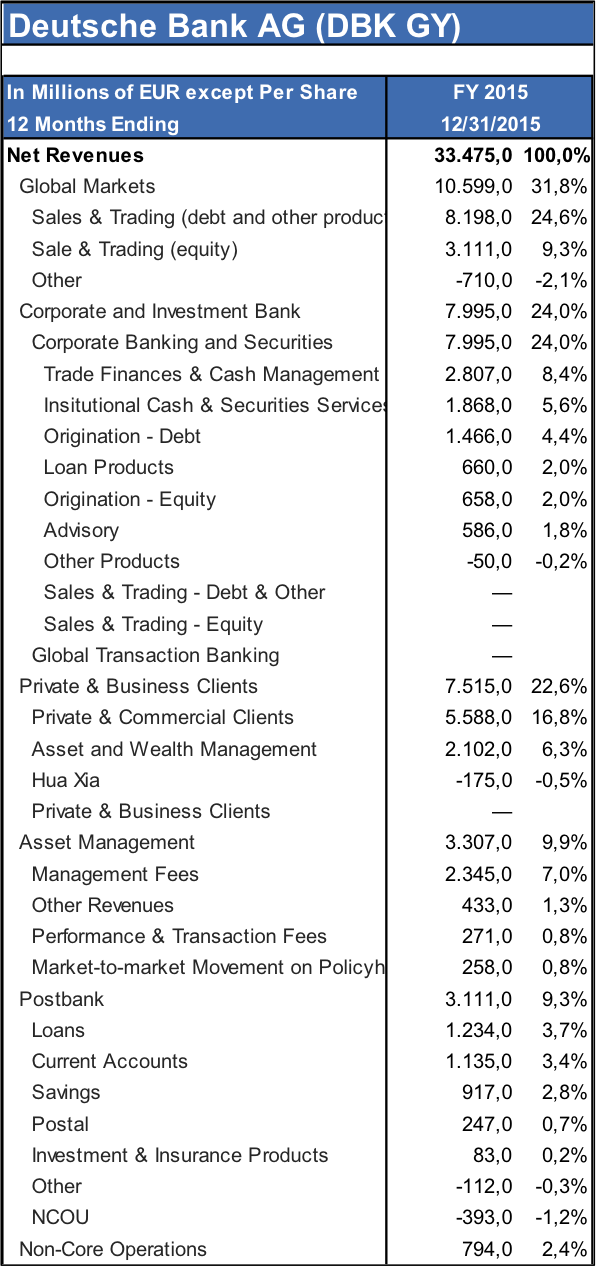

Vorzugsweise erscheint ein Blick auf das einstige „Vorzeigeunternehmen“, die Deutsche Bank, interessant. Der Konzern gab in an seine Erträge in 2015 aus folgenden Bereichen erwirtschaftet zu haben:

- Global Markets: 32%

- Corporate & Investment Banking 24%

- Private & Business Clients 23%

- Asset Management 10%

- Postbank 9%

- Andere 2%

Nun kann man die einzelnen Segmente jedoch erneut unterteilen. Ein Beispiel dafür liefert die folgende Tabelle:

Der Großteil der Erträge wurde also in 2015 mit dem deutlich volatileren Kapitalmarktgeschäft verdient. Zum ersten Mal wies man die genauen Erträge dort aus. In den Vorjahren hatte man alles unter dem Deckmantel des Corporate & Investment Banking konsolidiert. Eine erste Maßnahme zur Aufschlüsselung der Geschäftsfelder durch das neue Management. Die Postbank hingegen ist ein weiterer wichtiger Aspekt. Mit über 14 Mio. Privatkunden sollte das Bankhaus damals für den glorreichen Einstieg in das Privatkundengeschäft sorgen. Zwischenzeitlich hingegen wollte man dieses Missverständnis beenden und die Postbank verkaufen. Mittlerweile hingegen, so erscheint es mir, ist man froh über die Tochter mit einigermaßen stabilen Erträgen (wenn auch gering), die sich auf konventionelles Geschäft fokussiert.

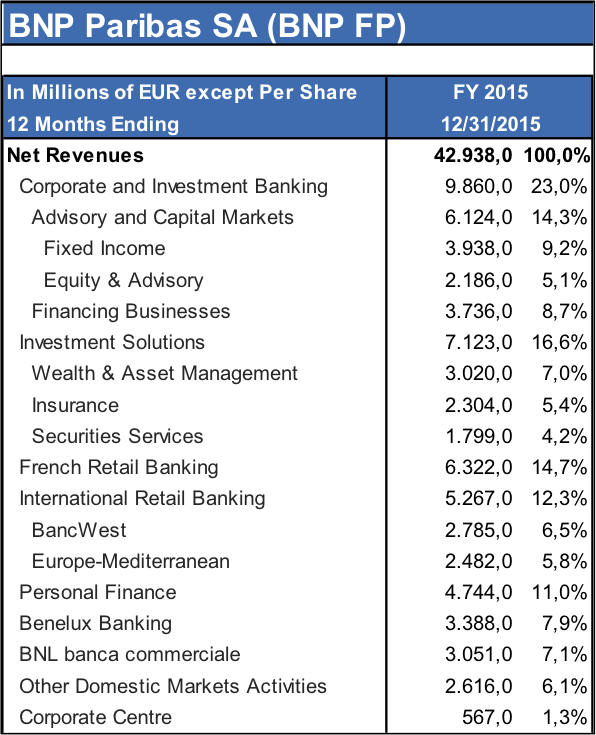

Vergleichen wir das Geschäft der Deutschen Bank einmal mit dem französischen Unternehmen BNP Paribas. BNP gilt zusammen mit dem spanischen Bankhaus Santander und der britischen HSBC führend in Europa, was auf die breite Aufstellung, der gesunden Kapitalstruktur und den starken Wachstumsambitionen zurückzuführen ist.

Zum einen ist die Aufstellung der BNP deutlich übersichtlicher. Zum anderen wird sofort ersichtlich, dass die Diversifikation ausgeglichener dargestellt werden kann. Man versucht in Deutschland beispielsweise mit einem intensiven Growth-Plan sowohl das Corporate Banking auszubauen und wirbt dafür zahlreiche Banker von Commerzbank oder Deutsche Bank ab. Zum anderen jedoch, stellt man sich immer breiter auf, was auch das Privatkundengeschäft angeht. Der Online-Broker Consors gehört dazu und damit auch die letzte Übernahme der DAB-Bank. Damit wird man ING als Marktführer (nach Lesart der Kundenzahlen) deutlich zusetzen können.

Neben den niedrigen Zinsen, die auf eigentlich rentable Firmenkredite kaum noch Gewinne zulassen und mittlerweile oftmals schon nur noch über das sogenannte Cross-Selling finanziert werden (ein Kredit wird abgeschlossen mit der Vereinbarung auch Dienstleistungen der Bank in einem anderen Segment wie z.B. Factoring, Leasing oder FX-Hedging zu platzieren) finanziert werden, kommt ebenso der Druck der Online-Broker, die das traditionelle Geschäft „am Bankschalter“ zunehmend in den Hintergrund drängen. Dafür muss man sich nur persönlich die Frage stellen, wann man selber zuletzt den persönlichen Kontakt in der Bank gesucht hat. Bei mir war dies zuletzt zum Umtausch von Euro in Dollar wobei, und auch das muss man sicherlich kritisch so sagen, auch ein Automat machen könnte. Zu guter Letzt werden selbst die traditionellsten Geschäftsfelder wie das Verwalten von Vermögen immer mehr durch neuen Druck aus der Fintech-Branche beeinflusst. Ob ein Roboter die Zukunft der Geldanlage sein wird, vermag ich nicht zu sagen. Nichtsdestotrotz gibt es hier weiteren Preisdruck, Anbieter zeigen, dass man auch mit deutlich geringeren Kosten ähnliche Qualitäten anbieten kann und bringen die Branche somit in Bedrängnis. Zwar versuchen sich die Banken ebenfalls zu engagieren, jedoch wachsen die Fintechs derzeit wie Pilze aus dem Boden, wobei noch lange nicht absehbar ist, welches Geschäftsmodell sich langfristig durchsetzen wird.

Welche Kennzahlen sollte man hingegen beachten, wenn es um die Stabilität einer Bank geht?

Ein Baustein dafür ist ein Ersatz der Eigenkapitalquote, die sogenannte „Tier 1 Capital to risk-weighted assets“-Ratio. Diese steht besonders im Blickpunkt, da die Regulierungen durch Basel III hier zunehmend strenger werden. Heute noch essentielle Nachranganleihen, die bis 2013 noch vollständig zum Eigenkapital einer Bank angerechnet werden konnten, müssen bis 2022 abgelöst werden.

Ein Blick jedoch auf die oben genannte Kennzahl der einzelnen Bankhäuser ergibt folgende Übersicht:

Wie bereits in Teil 1 angedeutet, schneiden vor allem skandinavische Banken hier sehr ordentlich ab. In den USA hingegen, wo generell eine deutlich intensivere Kultur zur Fremdfinanzierung gelebt wird, finden sich traditionell die etwas schlechter aufgestellten Gesellschaften. Spannend ist in dem Zusammenhang auch, dass eine Piraeus Bank einen derart hohen Wert aufweist. Die Kapitalerhöhungen und dazu gestoßenen Investoren konnten hier für (mehr) Sicherheit sorgen. Auch eine Deutsche Bank muss sich mit 14,7% keinesfalls verstecken, was nochmals den eigentlich soliden Charakter des Hauses demonstriert.

Eine wichtige Kennzahl, die die Qualität des Kreditportfolios bemisst und gerade aktuell im Zuge der Bankenkrise in Italien in aller Munde ist, ist die Nonperforming assets to total assets. Darunter sind die sogenannten faulen Kredite enthalten und zwar im Verhältnis zu den gesamten Assets. Eine Übersicht:

Hier finden sich alle Banken wieder, die aktuell die Presse beherrschen. Vor allem italienische Titel wie auch griechische Banken sind darunter zu finden. Erwähnenswert ist auch die Nord/LB. Natürlich ist diese nicht in Bedrängnis wie die Alpha Bank oder Banca Monte dei Paschi, jedoch schlummern hier die faulen Schiffskredite.

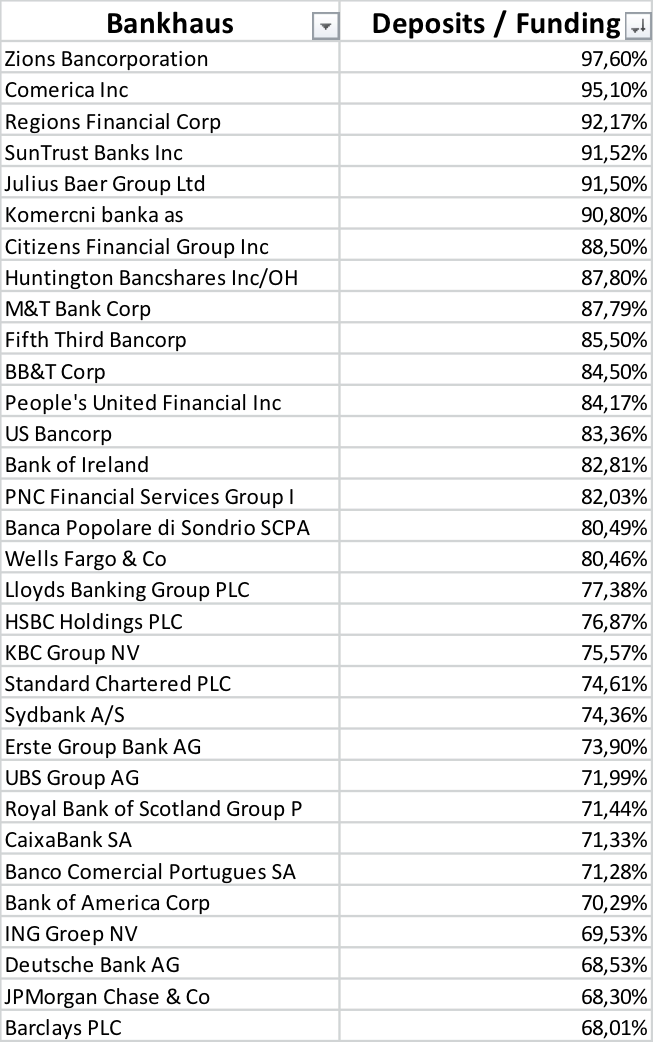

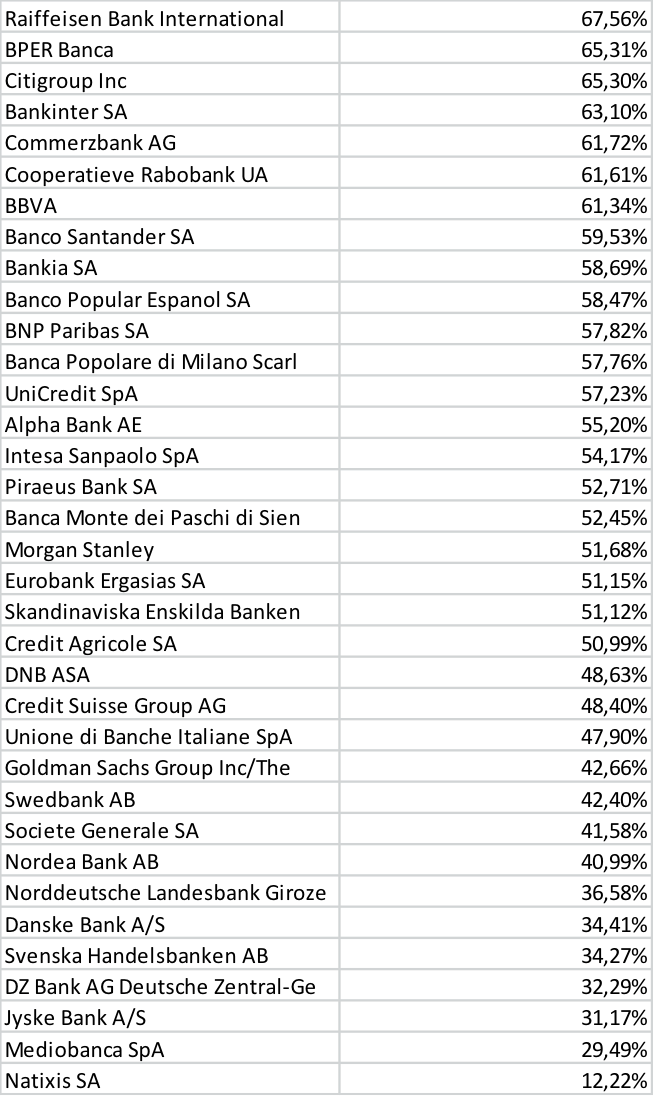

Ebenso interessant erscheint ein Blick auf das Verhältnis interessant, wie hoch die Einlagen im Verhältnis zu ausgegebenen Krediten ist. Um das nochmals hervorzuheben, schöpfen Banken vor allem mit dem Support der Zentralbanken Geld „aus dem Nichts“ im Zuge der Kreditvergabe. Je nach Geldsystem (Vollgeld-System etc.) sind jedoch auch (wenngleich in geringem Maße) Einlagen dafür vorzubringen. Ganz allgemein lässt diese Kennzahl auch einen Schluss über das Geschäftsmodell zu. Ist die Kennzahl hoch, so spricht man von einem gesünderen und vor allem klassischeren Geschäftsmodell und umgekehrt.

So ist Julius Baer beispielsweise stark im Wealth Management und hat einen hohen Teil an Einlagen. Diese garantieren somit auch kontinuierliche Gebühren, die man u.a. aus der Management Fee für Vermögensverwaltung erzielt. Die Skandinavier hingegen, wie aber auch Goldman Sachs sind auf der anderen Seite der Tabelle zu finden. Goldman beispielsweise erzielt einen Großteil des Geschäftes mit Investment Banking und scheut das Kreditgeschäft. Oftmals (so beispielsweise bei einem großen Berliner Online-Modehaus, wo GS nur für den IPO eine Kreditlinie eröffnete und diese dann über den Zweitmark an einen Wettbewerber veräußerte).

Neben den genannten Kennzahlen zur Stabilität oder Struktur ist natürlich eine gewisse Effizienz wichtig. Diese lässt sich mit der traditionellen Eigenkapitalrentabilität (ROE = Return on Equity) oder Effizienz in Form der Kosten ins Verhältnis zum Umsatz ableiten. Folgend dazu die Aufstellung aller betrachteten Bankhäuser:

Einmal mehr erscheinen die Skandinavier erfolgreicher als viele andere Häuser. Auch Wells Fargo, die jüngst durch einen Skandal negativ auffielen, bei dem sie Neuabschlüsse zum Statistiktuning vorgaben, scheinen sehr rentabel zu arbeiten. Bei einigen wenigen Banken wie der Credit Suisse der RBS oder auch der Deutschen hingegen übersteigen die Kosten den Umsatz. Dies liegt wie im Falle der Deutschen Bank z.B. an den hohen Rechtskosten, dass das Institut aus mehreren Streitigkeiten mit sich schleppt.

Alles in allem muss die Bankenlandschaft mit einer deutlich differenzierten Brille gesehen werden. Die vorangegangenen Zeilen sollen dabei lediglich erste Anhaltspunkte bieten. Die ausführliche Analyse eines einzelnen Hauses über verschiedene Posten in der Bilanz und die Bewertung von Marktpreisrisiken, Liquiditätsrisiken oder wie zuletzt bei der Deutschen essentiell, die operationellen Risiken sind extrem aufwändig. Die Zeit, die man als fundamentaler Anleger in ein solches Unternehmen steckt, ist daher mit hoher Wahrscheinlichkeit deutlich ausgeprägter. Persönlich sind Aktien für den Anleger, der nicht nur die Rendite sondern auch das Risiko im Blick behalten möchte, derzeit äußerst schwierig. Amerikanische Banken werden aufgrund der Deregulierung sicherlich weiter profitieren, wobei man anmerken muss, dass Aktien wie GS bereits ordentlich gelaufen sind. Das „Non-Establishment“ Kabinett des Herrn Trump mit prominenten Köpfen aus der Wall Street und auch von Goldman dürften ihre alten Kollegen schon nicht im Stich lassen.

Ansonsten wirken die Skandinavier, wie sich im quantitativen Bild zeigt, sehr stabil. Hier wäre am ehesten ein Investment möglich. Wer sich besonders breit aufstellen möchte, dem ist die BNP Paribas oder auch Santander Bank zu empfehlen. Beide Großkonzerne sind mit über 150.000 Mitarbeitern weltweit aktiv und zeigen ein rentables Wachstum. Neben der Aktie möchte ich jedoch nochmals, wie in Teil 1 bereits angemerkt, auf die Anleihen einzelner Häuser hinweisen, die gleichermaßen Chancen bieten.

Ihr Andreas Meyer

Quellen: EBA, Bloomberg, GreenRiver Capital, Reuters, S&P

Kommentare

danke, erneut sehr gute Analyse um die Schwierigkeit und Komplexität bei der fundamentalen Bewertung von Banken aufzuzeigen.